Presentación Control de Decisión Fiscal: “El representante del Ministerio Público Fiscal no puede prescindir ni total ni parcialmente del ejercicio de la acción penal si el imputado es funcionario público y se le atribuye un delito cometido en el ejercicio o en razón de su cargo”

Por Jorge Morales

Con la esperanza en que alguna vez la justicia cumpla el rol que le compete, sin “enmarañados tecnicismos”, desconocimiento e imparcialidad, fue presentado el escrito, en tiempo y forma, ante la Unidad Fiscal Nº2 Del Norte, para que una autoridad superior al Fiscal Gastón Salvio, realice la Revisión que estipula el artículo 337: Control de Decisión Fiscal.

El Fiscal Salvio, en su escrito dijo: “…Corresponde desestimar la promoción de la investigación penal contra los funcionarios…”, sin tener en cuenta el pedido de documentación a las entidades bancarias, que lleve a conocer los movimientos de las cuentas a nombre de la Municipalidad de Jáchal. Su determinación solo fue basada en pruebas ofrecidas por los denunciados (auditorias del Tribunal de Cuentas), siendo estos elementos no definitivos y parciales.

Parte del escrito referencia los siguientes datos:

“La decisión y actuación procesal del Agente Fiscal representa una clara transgresión a los artículos 34 y 105 LP 1851-O, en virtud de que el hecho de desestimar la denuncia presentada y el proceso iniciado en violatorio del articulo 34 el cual establece “El representante del Ministerio Público Fiscal no puede prescindir ni total ni parcialmente del ejercicio de la acción penal si el imputado es funcionario público y se le atribuye un delito cometido en el ejercicio o en razón de su cargo”, tal cual es el caso en tratamiento, como también tal actuación implica una violación al principio de objetividad que debe tener el Ministerio Público Fiscal en el ejercicio de sus facultades contenido en el artículo 105, al fundar su decisión solo en medios probatorios ofrecidos por los funcionarios denunciados desechando cualquier otra prueba ofrecida y/o producida en la etapa pertinente.

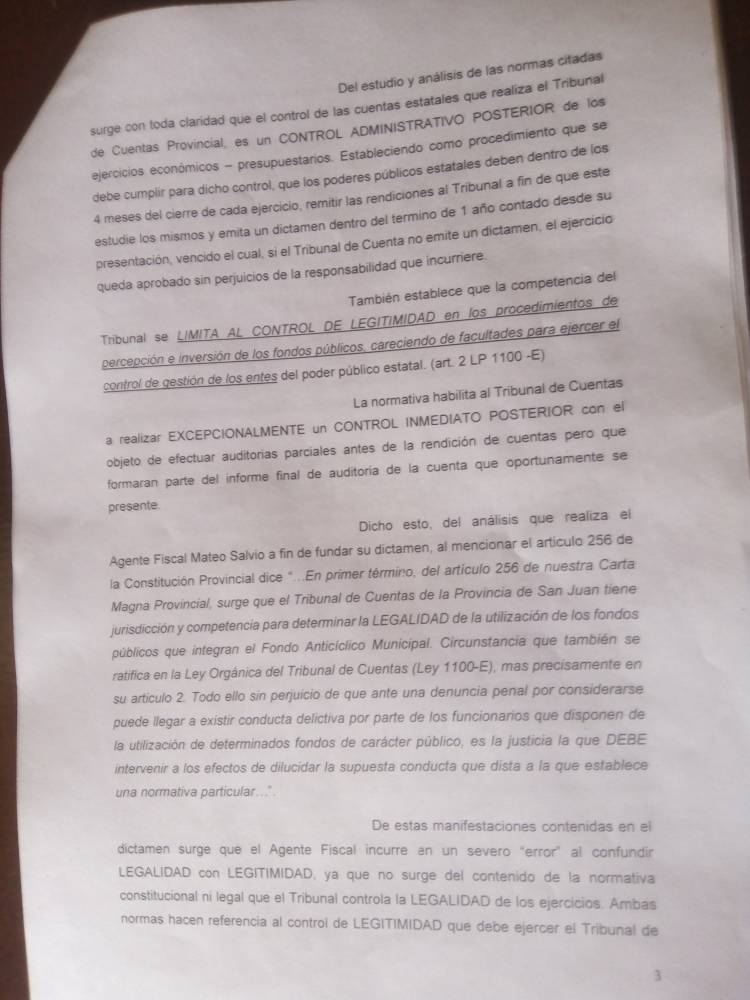

Al respecto de las normas citadas en el Dictamen del Fiscal Gastón Salvio basándose en la competencia del Tribunal de Cuentas, “la normativa habilita al Tribunal de Cuentas a realizar EXCEPCIONALMENTE un CONTROL INMEDIATO POSTERIOR con el objeto de efectuar auditorías parciales antes de la rendición de cuentas pero que formarán parte del informe final de auditoría de la cuenta que oportunamente se presente”.

Por otra parte queda claro que, “De estas manifestaciones contenidas en el dictamen surge que el Agente Fiscal incurre en un severo “error” al confundir LEGALIDAD con LEGITIMIDAD, ya que no surge del contenido de la normativa constitucional ni legal que el Tribunal controla la LEGALIDAD de los ejercicios. Ambas normas hacen referencia al control de LEGITIMIDAD que debe ejercer el Tribunal de Cuentas Provincial con respecto a los procedimientos administrativos llevados adelante por los poderes del Estado en el manejo del fondo Anticíclico Municipal”.

Por otra parte queda claro que, “De estas manifestaciones contenidas en el dictamen surge que el Agente Fiscal incurre en un severo “error” al confundir LEGALIDAD con LEGITIMIDAD, ya que no surge del contenido de la normativa constitucional ni legal que el Tribunal controla la LEGALIDAD de los ejercicios. Ambas normas hacen referencia al control de LEGITIMIDAD que debe ejercer el Tribunal de Cuentas Provincial con respecto a los procedimientos administrativos llevados adelante por los poderes del Estado en el manejo del fondo Anticíclico Municipal”.

“Es decir, que el fundamento de su decisión únicamente lo fundo en un dictamen administrativo provisorio del Tribunal de Cuentas Provincial basado en un control de legalidad, excepcional, parcial y no definitivo en el manejo administrativo de los recursos que forman el fondo Anticíclico Municipal sin procurar cualquier otro medio probatorio que dé mayor certeza”.

“Por estas contradicciones y errores en la interpretación normativa citada, es que solicito se realice el control de decisión del Agente Fiscal, Mateo Gastón Salvio por parte de su superior jerárquico”.

La participación de los Concejales de la Gestión de Miguel Vega

Al respecto de este apartado, de la resolución del Fiscal Salvio, el pedido de Revisión presentado destaca: “También es necesario destacar que el Agente Fiscal Salvio haya desestimado la denuncia contra los concejales denunciados, más aun cuando uno de ellos, la Sra. Cintia Aballay, la cual actualmente cumple funciones de Asesora Letrada de Menores en la 2º Circunscripción Judicial de San Juan al igual que el Agente Fiscal interviniente en el presente legajo”.

“Llama la atención el proceder del Agente Fiscal Gastón Mateo Salvio en el poco interés en la búsqueda de la ver dad real en el trámite de este legajo, por la orfandad probatoria en que basa sus decisiones, no tomar todos los recaudos y medios probatorios en la investigación penal para determinar si se cometió o no un delito, más cuando el hecho denunciado tiene una gran complejidad y sobre todo al decir que la denuncia se debe a un simple enojo del denunciante. Lo que me hace pensar y rever cual es el verdadero rol que debe cumplir los integrantes del Poder Judicial y la Justicia en la 2º Circunscripción Judicial de San Juan”.

En el párrafo final el escrito solicita:

“Por todo lo expuesto es que solicito que se realice el control pertinente de la decisión de desestimación del Agente Fiscal Gastón Mateo Salvio por el Superior Jerárquico, deje sin efecto tal dictamen, ordene continuar la presente investigación penal y arbitre los medios necesarios a fin de adoptar todas las medidas probatorias ofrecidas y que considere necesarias con el objeto de llegar a la verdad real de los hechos”.

Petitorio:

“1.Tenga por presentada acción de control de decisión del Fiscal Gastón Mateo Salvio en tiempo y forma de ley, ante Superior Jerárquico en virtud de lo dispuesto por el artículo 337 LP-1851 – O.

“2.Deje sin efecto tal resolución fiscal, ordene que continúe con la investigación penal correspondiente contras los denunciados y arbitre los medios necesarios con el objeto de producir el plexo probatorio ofrecido y necesario para llevar a la verdad real de los hechos”.

PROVEER DE CONFORMIDAD, SERÁ JUSTICIA.-

Comentarios (0)