Fondo Anticíclico de Jáchal: Denuncia Penal contra el Intendente Miguel Vega y sus funcionarios

Por Jorge Morales

Porque no tengo ganas de seguir soportando la impunidad. Porque la política es otra cosa y no lo que han demostrado los funcionarios de los últimos gobiernos peronistas en Jáchal. Porque no tienen “derecho” a robarse lo que es de todos. Porque el autoritarismo contra los más débiles se debe terminar. Porque la justicia debe ser eso, Justicia. Porque la complicidad para beneficiar a sus parientes o amigos se debe combatir y castigar. Porque el silencio de los propios y ajenos, “aturde”. Porque no solo se debe ser Jachallero para cantar Vallecito. Porque la patria chica se defiende con las ideas y con el cuerpo. Porque tengo la obligación de seguir haciendo lo que siempre hice. Porque soy periodista.

Luego del escándalo de la plata del Fondo Anticíclico de Jáchal, parece que a nadie más le importó conocer la verdad de la utilización de esos fondos. Un Concejo Deliberante con un bloque oficialista mediocre y paupérrimo se encargó de “tapar” todo el mal olor que tenía el manejo de la plata por parte de Miguel Vega. La nula respuesta a los pedidos de informes del bloque opositor, las declaraciones sin comprobante alguno, los spots radiales que no sirven absolutamente de nada, fue lo único que pasó y no se supo más nada.

El día miércoles 29 de noviembre se presentó, ante Unidad Fiscal Nº2, una denuncia penal contra el Intendente de Jáchal Miguel Vega, para que se lo investigue, junto a tres funcionarios más y a sus tres concejales oficialistas, por los presuntos delitos de Malversación de Fondos e Incumplimiento de los Deberes de Funcionario Público. El escrito fue recibido por el Ayudante de Fiscalía, Patricio Díaz y el Fiscal, en turno, a cargo de la misma, es Gastón Salvio.

En la última semana de noviembre (jueves 30) la Cámara de Diputados de San Juan elegirá un Fiscal y un Asesor para el Juzgado de Jáchal, la Concejal Cintia Aballay puede llegar a ser una de las elegidas, hoy denunciada por Incumplimiento de los Deberes de Funcionario Público. El próximo 10 de diciembre, el actual intendente de Jáchal, Miguel Vega, asumirá como diputado en representación del departamento de Jáchal, hoy denunciado por Malversación de Fondos. Ambos deberán jurar para “Cumplir y hacer cumplir la Ley” ¿Cumplieron ese precepto en este mandato? ¿Cumplirán y harán cumplir la Ley en otro cargo?

En la última semana de noviembre (jueves 30) la Cámara de Diputados de San Juan elegirá un Fiscal y un Asesor para el Juzgado de Jáchal, la Concejal Cintia Aballay puede llegar a ser una de las elegidas, hoy denunciada por Incumplimiento de los Deberes de Funcionario Público. El próximo 10 de diciembre, el actual intendente de Jáchal, Miguel Vega, asumirá como diputado en representación del departamento de Jáchal, hoy denunciado por Malversación de Fondos. Ambos deberán jurar para “Cumplir y hacer cumplir la Ley” ¿Cumplieron ese precepto en este mandato? ¿Cumplirán y harán cumplir la Ley en otro cargo?

Jorge Ortega, Cintia Aballay y Rubén Godoy, concejales del Oficialismo de Miguel Vega

En sus partes principales, la demanda menciona:

OBJETO: “Que en cumplimiento de lo dispuesto por los artículos 320 del Código Procesal Penal de la Provincia de San Juan (LP 1851 – O), vengo a formular denuncia penal contra los siguientes individuos: 1) Miguel Ángel Vega; y los funcionarios municipales: Máximo Páez; Rubén Rueda y Marcelo Muriel por ser presuntos autores y/o participes de los delitos de 1) Malversación de fondos públicos (art. 260 C.P.A.) y 2) Incumplimiento de los deberes de funcionarios Públicos (art. 249 C.P.A.) del Código Penal Argentino.”

“También se hace extensiva la denuncia por la presunta comisión del delito de Incumplimiento de los deberes de funcionarios públicos (art. 249 C.P.A.) en calidad de autores y/o participes, a los Sres. Jorge Amado Ortega, Cintia del Valle Aballay y Rubén Godoy, todos estos como concejales del Honorable Concejo Deliberante de San José de Jáchal; y de cualquier otro delito contra la Administración Pública Municipal que surja de las actuaciones investigativas que el Sr. Agente Fiscal – UFI del Norte lleve adelante, referente al destinos y controles realizados respecto a los recursos que conforman el Fondo Anticíclico Municipal creado por Ordenanza 2899 y Decreto Reglamentario 533 en razón de los hechos que a continuación serán desarrollados.”

“El Intendente Municipal, Miguel Ángel Vega ni los funcionarios autorizados por ordenanza y decreto para disponer del Fondo Anticíclico, no acompañaron documentación respaldatoria que justifiquen el uso y destino de los recursos del Fondo Anticíclico, tampoco aportaron número de expedientes donde conste las obras, servicios y compras realizadas con los fondos cuestionados. No aportaron documentación de movimientos financieros que tuvo el Fondo Anticíclico Municipal.”

“De lo relatado hasta el momento, solo demuestra, que las personas denunciadas evitaron dar detalles respectos a los fundamentos necesarios y requeridos legalmente para el uso del Fondo Anticíclico, incumpliendo con la debida responsabilidad que exige la ley en la administración y disposición de fondos públicos.”

“Es necesario, a los fines de fundar la denuncia, determinar la actuación de los concejales Jorge Ortega, Cintia Aballay y Rubén Godoy, en la sesión donde se trató la contestación al pedido de informe solicitado por la concejal Carrizo, ya que la misma en todo momento fue interruptiva evitando llevar claridad a la tan importante acto, tratando en todo momento tener por presentada y aprobada sin cuestionamiento tal contestación utilizando el voto desempate del Presidente del Concejo Deliberante, concejal Jorge Ortega, a pesar de que la misma, no se adjuntaba ninguna documentación probatoria ni la firma del Intendente Vega.”

“Ante la falta de claridad de la contestación al pedido de informe relacionado al uso y destino del Fondo Anticíclico, genero la presentación en fecha 16/08/2023 de 8 pedidos de informes de manera conjunta de los concejales Balderramo, Tañez y Carrizo, con respecto al uso del Fondo Anticíclico y las partidas presupuestarias asignadas a las obras y servicios mencionados en la contestación, los cuales fueron rechazados y archivados, por el voto de los concejales Ortega, Aballay y Godoy, justificando sus votos por considerar que los mismos ya habían tenido respuesta con la contestación del informe referente al Fondo Anticíclico, evitando de esta manera que el Intendente Miguel Ángel Vega cumpla con su deber de informar respecto a la administración y uso de los fondos públicos tanto del Fondo Anticíclico y de las partidas presupuestarias asignadas.”

“Surge de los hechos expresados, que la conducta adoptada por el Intendente, Miguel Ángel Vega, las autoridades municipales a autorizados para el manejo del Fondo Anticíclico y los concejales Ortega, Aballay y Godoy, demuestran indicios suficientes para determinar una intencionalidad manifiesta de evitar cumplir con los deberes impuestos por ley como funcionarios público, impidiendo el debido control legal que debe ejercer los integrantes del Concejo Deliberante respecto a la administración y disposición de fondos públicos municipales, tanto del Fondo Anticíclico como de las partidas presupuestarias aprobadas, las cuales se encontraban aseguradas por contar con recursos municipales, provinciales y nacionales ya asignados por ordenanza presupuestaria del 2022.”

“Estos indicios de la posible comisión de los delitos mencionados ut supra, encuentran mayor fuerza en la conducta adoptada por el Intendente, funcionarios y concejales denunciados como presuntos autores y/o partícipes de los mismos, cuando en lugar de cumplir con deberes impuestos por ley, evaden los controles y pedidos de informes solicitados, supliendo los mismos dando entrevistas a los medios de prensa y realizando spots publicitarios, con expresiones públicas, sin aportar documentación alguna que respalden las obras y servicios que dicen haber realizado, tratando de dar apariencia de “transparencia en la gestión municipal” a los ciudadanos jachalleros con el único fin de evitar cumplir con los controles y deberes de funcionarios públicos que se le exige en función de los cargos públicos que ejercen y para los cuales fueron elegidos mediante el voto popular.”

“CALIFICACION LEGAL – FUNDAMENTOS DE HECHO Y DERECHO: esta denuncia encuentra su fundamento en la normativa legal procesal (LP 1851-O) en los siguientes artículos que se transcriben: “ARTÍCULO 34.- Imposibilidad de prescindencia de la acción penal: El representante del Ministerio Público Fiscal no puede prescindir ni total ni parcialmente del ejercicio de la acción penal si el imputado es funcionario público y se le atribuye un delito cometido en el ejercicio o en razón de su cargo…” Se aclara que los individuos denunciados actualmente tienen el carácter de funcionario público y los delitos presuntamente cometidos han sido en el ejercicio y función de sus cargos. “ARTÍCULO 320.- Denuncia, forma y contenido: Toda persona que tiene conocimiento de un delito de acción pública puede denunciarlo ante el Ministerio Público Fiscal o la policía, en forma escrita, verbal o de cualquier otro modo fehaciente, de manera personal, por representante o por poder especial, el cual debe ser acompañado en ese mismo acto. En caso de denuncia verbal se debe extender un acta. En todos los casos el funcionario que recibe la denuncia debe comprobar y hacer constar la identidad del denunciante. La denuncia debe contener, en cuanto sea posible, la relación circunstanciada del hecho delictivo, con indicación de sus autores, partícipes, damnificados, testigos, los demás elementos probatorios que pueden conducir a su comprobación y la calificación legal”. Este artículo es aplicable, ya que posiblemente se ha cometido un hecho ilícito el cual ha tomado notoriedad pública en virtud de que medios periodísticos departamentales y provinciales lo han dado publicado como noticia periodística.”

“En relación a los hechos explicados en el presente escrito, los funcionarios público que a continuación se detallan : Miguel Ángel Vega - Intendente de la Municipalidad de San José de Jáchal; Máximo Páez - Secretario de Gobierno de la Municipalidad de San José de Jáchal; 3) Rubén Rueda Sirerol - Secretario de Hacienda y Finanzas de la Municipalidad de San José de Jáchal y 4) Marcelo Muriel - Secretario de Obras y Servicios de la Municipalidad de San José de Jáchal, revisten la calidad de denunciados en virtud de que la Ordenanza 2899 establece que son los autorizados para administrar y disponer de los recursos que forman el Fondo Anticíclico Municipal y que hay notorios indicios de que sean autores y/o participes de la presunta comisión de los siguientes delitos por fundamentos de hecho y derecho que se detallaran: 1) Malversación de Caudales Públicos – “ARTICULO 260 C.P.A. - Será reprimido con inhabilitación especial de un mes a tres años, el funcionario público que diere a los caudales o efectos que administrare una aplicación diferente de aquella a que estuvieren destinados. Si de ello resultare daño o entorpecimiento del servicio a que estuvieren destinados, se impondrá además al culpable, multa del veinte al cincuenta por ciento de la cantidad distraída”. Con relación a esta norma transcrita, la doctrina, define la malversación de caudales públicos como el delito que comete un funcionario público que le da una aplicación diferente a los caudales o efectos públicos para los cuales han sido destinados y cuya administración se encuentre a su cargo.”

“INCUMPLIMIENTO Y/O VIOLACION DE LOS DEBERES DE FUNCIONARIOS PUBLICOS – Artículo 249 del C.P.A, el cual se transcribe: “Será reprimido con multa de pesos setecientos cincuenta a pesos doce mil quinientos e inhabilitación especial de un mes a un año, el funcionario público que ilegalmente omitiere, rehusare hacer o retardare algún acto de su oficio.”, a los siguientes denunciados: Miguel Ángel Vega; Máximo Páez; Rubén Rueda y Marcelo Muriel.”

“Hay indicios que los mismos han incurrido en la conducta típica de “OMITIR” de manera dolosa la realización de un acto de su oficio.”

“La omisión puede ser definida como un “No hacer” de manera total o parcial un acto que es atinente al ejercicio de su cargo como funcionario público. El Intendente y sus funcionarios omitieron cumplir con lo determinado por el artículo 4º, parte final de la Ordenanza Municipal Nº 2899, el cual en su parte pertinente establece “sin perjuicio de los mecanismos de control previsto en la Ley Provincial Nº 430 – P”.

“También se encuentran indicios de omisión al no acompañar ninguna documentación que respalde fehacientemente las expresiones contenidas en la contestación del pedido de informe. Incumpliendo de esta manera el deber de información en la gestión y administración de fondos públicos y que todo funcionario está obligado a cumplir.”

“Es de destacar, la conducta adoptada por el Intendente, Miguel Ángel Vega, ya que no solo incurre en este delito por “OMITIR” aportar la documentación requerida sino que también incurre en la acción típica de “REHUSAR HACER” ilegalmente un acto atinente a su función, ya que de la contestación presentada al pedido de informe del Fondo Anticíclico Municipal, solo fue firmada por el Secretario de Hacienda y Finanzas, la Contadora y Tesorera de la Municipalidad de San José de Jáchal, careciendo de la firma del Intendente, Miguel Ángel Vega, violando el deber de contestar los pedidos de informes que se dirijan al Poder Ejecutivo Municipal toda vez que a éste se lo requieran, esto como forma de control que tiene el Honorable Concejo Deliberante con respecto a la gestión municipal.”

Texto Completo Denuncia Penal

FORMULA DENUNCIA:

Sr. Agente Fiscal - Unidad Fiscal de Investigación del Norte

2ª Circunscripción Judicial de San Juan

S______________/_______________D:

Jorge Alfredo Morales DNI Nº 17.218.100, con domicilio real en Barrio San José II C12 M”B”, San José de Jáchal, Provincia de San Juan, me presento ante Ud. y respetuosamente digo:

I.- OBJETO: Que en cumplimiento de lo dispuesto por los artículos 320 ss. y cc. del Código Procesal Penal de la Provincia de San Juan (LP 1851 – O), vengo a formular denuncia penal contra los siguientes individuos: 1) Miguel Ángel Vega; y los funcionarios municipales: Máximo Páez; Rubén Rueda y Marcelo Muriel por ser presuntos autores y/o participes de los delitos de 1) Malversación de fondos públicos (art. 260 C.P.A.) y 2) Incumplimiento de los deberes de funcionarios Públicos (art. 249 C.P.A.) del Código Penal Argentino.

También se hace extensiva la denuncia por la presunta comisión del delito de Incumplimiento de los deberes de funcionarios públicos (art. 249 C.P.A.) en calidad de autores y/o participes, a los Sres. Jorge Amado Ortega, Cintia del Valle Aballay y Rubén Godoy, todos estos como concejales del Honorable Concejo Deliberante de San José de Jáchal; y de cualquier otro delito contra la Administración Pública Municipal que surja de las actuaciones investigativas que el Sr. Agente Fiscal – UFI del Norte lleve adelante, referente al destinos y controles realizados respecto a los recursos que conforman el Fondo Anticíclico Municipal creado por Ordenanza 2899 y Decreto Reglamentario 533 en razón de los hechos que a continuación serán desarrollados.

II.- HECHOS: Comenzare con la exposición de los hechos en que se funda la presente denuncia. Que mediante ordenanza municipal Nº 2899 por parte del Honorable Concejo Deliberante de San José de Jáchal, se crea el Fondo Anticíclico Municipal con el objeto de prever situaciones económicas – financieras con efectos negativos y produzcan la caída de los ingresos fiscales producto de ciclos económicos adversos.

Que dicha ordenanza, en su Artículo 1º crea el Fondo Anticíclico Municipal y expresa que estará constituido por una suma inicial equivalente a $ 12.000.000. Que inicialmente estaba conformado por 1) $ 3.000.000 provenientes de Ingresos de Jurisdicción Municipal; 2) $ 3.000.000 provenientes de Ingresos de Coparticipación Provincial; 3) $ 3.000.000 provenientes de Ingresos de Inversión Municipal; 4) $ 3.000.000 provenientes de Ingresos del Fondo Provincial de Infraestructura. Además de los montos mencionados, el Fondo Anticíclico estará conformado por: A) 10 % mensual de Coparticipación Provincial efectivamente ingresada; B) 20 % mensual de Recaudación de Jurisdicción Municipal efectivamente ingresada; C) 15% mensual de Regalías Mineras efectivamente ingresada; D) Rendimiento financiero que se obtenga de la Inversión de los Recursos del Fondo; E) Contribuciones, subsidios, legados o donaciones que reciba el Municipio específicamente destinada a este Fondo, facultando al Poder Ejecutivo Municipal a incluir en el Fondo recursos de distinta índole según la proyección y plazos de aplicación de dicho fondo.

El artículo 2º, establece de que los recursos afectados al Fondo Anticíclico podrán ser destinados a compensar el déficit presupuestario mensual de ingresos corrientes y de capital a fin de asegurar el equilibrio presupuestario municipal, los objetivos programados y atender situaciones de emergencias no previstas en el presupuesto municipal y que obliguen al Poder Ejecutivo Municipal en incurrir en gastos imprevistos.

El artículo 5º, autoriza al Poder Ejecutivo Municipal a la colocación de los recursos del Fondo de Reserva Anticíclico Municipal a interés para preservar e incrementar el valor de dicho Fondo, estableciendo que las rentas generadas deben ingresar íntegramente al fondo; y determina que el Rendimiento Financiero del Fondo seguirá el mismo destino que el principal que le dio origen, no pudiendo aplicarlo a erogaciones de otra índole.

El artículo 6º, determina el destino de los recursos del Fondo de Reserva Anticíclico Municipal, estableciendo que los mismos se aplicaran a: A) Monto Faltante para completar nómina salarial, con fondos provenientes del artículo 1 inc. a), b) y d) de la presente ordenanza; B) Atender gastos vinculados con la Salud, Educación y Seguridad, con fondos provenientes del articulo 1 inc. a), b) y d), solo los generados por el inc. a) y b); C) Financiamiento de Proyectos de Inversión, con fondos provenientes del articulo 1 inc. a), b), c), d) y e); D) Atención de situaciones de Emergencia, Catástrofes, Desastres Naturales o Artificiales que revisten las características aludidas, con fondos provenientes de los inc. a), b), c), d) y e) del artículo 1; E) Erogaciones de Capital, con fondos provenientes del articulo 1 inc. a), b), c), d) y e); F) Atemperar los efectos de las fluctuaciones de los Recursos Presupuestarios Corrientes, con fondos provenientes del articulo 1 inc. a), b) y d) solo con los generados por los inc. a) y b); G) Contribuir a asegurar las prestaciones básicas e indelegables que el Estado Municipal debe garantizar a los ciudadanos jachalleros, con fondos provenientes del articulo 1 inc. a), b) y d) solo con los generados por los inc. a) y b).

El Poder Ejecutivo Municipal dicta Decreto Reglamentario Nº 533 referente a la Ordenanza Municipal Nº 2899, decretando en su artículo 1º, que se aprueba la reglamentación de la Ordenanza de creación del Fondo de Reserva Anticíclico Municipal.

Del mismo decreto, surge que los artículos 1º al 4º y los artículos 7º y 8º de la Ordenanza Nº 2899 no se encuentra reglamentados por dicho decreto, limitándose a reglamentar solamente los artículos 5º y 6º de la Ordenanza Municipal Nº 2899.

La reglamentación del artículo 5º de la Ordenanza de creación del Fondo, autoriza a la apertura y/o asignación de una cuenta bancaria con el objeto de identificar el origen y posterior destino del Fondo Anticíclico Municipal denominándose la misma “CUENTA CORRIENTE EN PESOS FONDO ANTICICLICO MUNICIPAL”. Además, autoriza a la oficina de Tesorería para que realice el llamado a propuestas de las entidades bancarias con sucursales en el departamento Jáchal. Se crea una Comisión Evaluadora de Propuestas compuesta por el secretario de Hacienda y Finanzas, Contador General y Tesorero o Subtesorero con el objeto de analizar y determinar la propuesta más conveniente, labrándose un acta de evaluación. La Tesorería Municipal realizara las colocaciones financieras de los fondos conforme al contenido del acta labrada por la comisión evaluadora de propuestas, dejando debidas constancias de los certificados de colocación de fondos. Autoriza a la secretaria de Hacienda y Finanzas a suspender la renovación de los certificados mediante nota remitida a la Tesorería Municipal.

La reglamentación del artículo 6º de la Ordenanza referida, establece que la secretaria de Gobierno, Infraestructura o la de Hacienda y Finanzas, podrán solicitar en forma indistinta, la utilización del Fondo Anticíclico fundadamente, previo cumplimiento de los establecido en el artículo 3º de la Ordenanza Nº 2899/19.

Que, en fecha 13/07/2023, la concejal Analía Carrizo, realiza la presentación de un expediente administrativo dirigido al Sr. Intendente de Jáchal, Miguel Ángel Vega, donde le solicita a este, emita un informe respecto al destino y aplicación de los recursos del Fondo Anticíclico Municipal.

El fundamento de tal pedido de informe radica en que la concejal mencionada había observado de los parte mensuales referentes a la Cuenta Bancaria 601190/5 – Banco San Juan denominada “CUENTA CORRIENTE EN PESOS FONDO ANTICICLICO MUNICIPAL”,, esta tenía un monto acumulado de $ 371.308.792,86 en el mes de ENERO de 2023; y que al mes de MAYO de 2023 el saldo de dicha cuenta era de cero pesos ($ 0), razón por la cual solicita la información correspondiente en virtud que los recursos de dicho Fondo tenían por Ordenanza un destino específico y de aplicación determinada, basada en circunstancias de ”necesidad y urgencia” económica – financiera.

Es necesario decir, que el contenido y fundamentos del pedido de informe respecto al destino dado por el Intendente de Jáchal, Vega al Fondo Anticíclico, fue publicado como noticia y reproducida en varios medios periodísticos del departamento Jáchal y de la ciudad de San Juan, razón por la cual, el Intendente, Miguel Ángel Vega, en fecha 19/07/2023 dio una entrevista en el programa radial “Pensar San Juan” Conducido por la periodista María Silvia Martin en radio Sarmiento de la ciudad de San Juan, al ser preguntado por el destino que le dio a dichos fondos públicos, expreso que fueron utilizados en obras de pavimentación, erradicación de letrinas, y compra de módulos habitacionales entre otros fines. Tales obras y servicios, ya contaban con partidas asignadas en la ordenanza presupuestaria aprobada en el mes de diciembre de 2022.

En fecha 02/08/2023 citó a una conferencia de prensa en el departamento Jáchal, junto a los funcionarios del gabinete municipal, donde dio explicaciones nuevamente sobre las obras en las que utilizo el dinero público que forma el Fondo Anticíclico.

En fecha 03/08/2023 ingresó contestación formal al pedido de informe presentado por la concejal Carrizo para ser tratado en sesión sin la presencia del Intendente Miguel Ángel Vega.

Es de destacar que la contestación al pedido de informe carece de la firma del Intendente, Miguel Ángel Vega, que era el funcionario facultado para decidir, autorizar y disponer de los recursos que forman el Fondo Anticíclico Municipal.

En dicha contestación, toma los periodos del mes de enero de 2023 al mes de mayo de 2023, detallando cuentas y partidas que forman el Fondo Anticíclico, intereses percibidos por la constitución de plazos fijos, las obras y servicios a las que fueron destinados los fondos dinerarios y las cuentas donde quedo el remanente de los recursos que forman dicho Fondo Anticíclico.

La contestación al pedido de informe, es genérica y no respeta el deber de información que tiene cualquier funcionario público, tampoco fundamenta ni especifica la razón por la cual, la cuenta 601190/5 – Banco San Juan, tenía saldo $ 0 (pesos cero) en el mes de mayo de 2023.

El Intendente Municipal, Miguel Ángel Vega ni los funcionarios autorizados por ordenanza y decreto para la disponer del Fondo Anticíclico, no acompañaron documentación respaldatoria que justifiquen el uso y destino de los recursos del Fondo Anticíclico, tampoco aportaron número de expedientes donde conste las obras, servicios y compras realizadas con los fondos cuestionados. No aportaron documentación de movimientos financieros que tuvo el Fondo Anticíclico Municipal.

De lo relatado hasta el momento, solo demuestra, que las personas denunciadas evitaron dar detalles respectos a los fundamentos necesarios y requeridos legalmente para el uso del Fondo Anticíclico, incumpliendo con la debida responsabilidad que exige la ley en la administración y disposición de fondos públicos.

Es necesario, a los fines de fundar la denuncia, determinar la actuación de los concejales Jorge Ortega, Cintia Aballay y Rubén Godoy, en la sesión donde se trató la contestación al pedido de informe solicitado por la concejal Carrizo, ya que la misma en todo momento fue interruptiva evitando llevar claridad a la tan importante acto, tratando en todo momento tener por presentada y aprobada sin cuestionamiento tal contestación utilizando el voto desempate del Presidente del Concejo Deliberante, concejal Jorge Ortega, a pesar de que la misma, no se adjuntaba ninguna documentación probatoria ni la firma del Intendente Vega.

Ante la falta de claridad de la contestación al pedido de informe relacionado al uso y destino del Fondo Anticíclico, genero la presentación en fecha 16/08/2023 de 8 pedidos de informes de manera conjunta de los concejales Balderramo, Tañez y Carrizo, con respecto al uso del Fondo Anticíclico y las partidas presupuestarias asignadas a las obras y servicios mencionados en la contestación, los cuales fueron rechazados y archivados, por el voto de los concejales Ortega, Aballay y Godoy, justificando sus votos por considerar que los mismos ya habían tenido respuesta con la contestación del informe referente al Fondo Anticíclico, evitando de esta manera que el Intendente Miguel Ángel Vega cumpla con su deber de informar respecto a la administración y uso de los fondos públicos tanto del Fondo Anticíclico y de las partidas presupuestarias asignadas.

Surge de los hechos expresados, que la conducta adoptada por el Intendente, Miguel Ángel Vega, las autoridades municipales a autorizados para el manejo del Fondo Anticíclico y los concejales Ortega, Aballay y Godoy, demuestran indicios suficientes para determinar una intencionalidad manifiesta de evitar cumplir con los deberes impuestos por ley como funcionarios público, impidiendo el debido control legal que debe ejercer los integrantes del Concejo Deliberante respecto a la administración y disposición de fondos públicos municipales, tanto del Fondo Anticíclico como de las partidas presupuestarias aprobadas, las cuales se encontraban aseguradas por contar con recursos municipales, provinciales y nacionales ya asignados por ordenanza presupuestaria del 2022

Estos indicios de la posible comisión de los delitos mencionados ut supra, encuentran mayor fuerza en la conducta adoptada por el Intendente, funcionarios y concejales denunciados como presuntos autores y/o partícipes de los mismos, cuando en lugar de cumplir con deberes impuestos por ley, evaden los controles y pedidos de informes solicitados, supliendo los mismos dando entrevistas a los medios de prensa y realizando spots publicitarios, con expresiones públicas, sin aportar documentación alguna que respalden las obras y servicios que dicen haber realizado, tratando de dar apariencia de “transparencia en la gestión municipal” a los ciudadanos jachalleros con el único fin de evitar cumplir con los controles y deberes de funcionarios públicos que se le exige en función de los cargos públicos que ejercen y para los cuales fueron elegidos mediante el voto popular.

CALIFICACION LEGAL – FUNDAMENTOS DE HECHO Y DERECHO: esta denuncia encuentra su fundamento en la normativa legal procesal (LP 1851-O) en los siguientes artículos que se transcriben: “ARTÍCULO 34.- Imposibilidad de prescindencia de la acción penal: El representante del Ministerio Público Fiscal no puede prescindir ni total ni parcialmente del ejercicio de la acción penal si el imputado es funcionario público y se le atribuye un delito cometido en el ejercicio o en razón de su cargo…” Se aclara que los individuos denunciados actualmente tienen el carácter de funcionario público y los delitos presuntamente cometidos han sido en el ejercicio y función de sus cargos. “ARTÍCULO 320.- Denuncia, forma y contenido: Toda persona que tiene conocimiento de un delito de acción pública puede denunciarlo ante el Ministerio Público Fiscal o la policía, en forma escrita, verbal o de cualquier otro modo fehaciente, de manera personal, por representante o por poder especial, el cual debe ser acompañado en ese mismo acto. En caso de denuncia verbal se debe extender un acta. En todos los casos el funcionario que recibe la denuncia debe comprobar y hacer constar la identidad del denunciante. La denuncia debe contener, en cuanto sea posible, la relación circunstanciada del hecho delictivo, con indicación de sus autores, partícipes, damnificados, testigos, los demás elementos probatorios que pueden conducir a su comprobación y la calificación legal”. Este artículo es aplicable, ya que posiblemente se ha cometido un hecho ilícito el cual ha tomado notoriedad pública en virtud de que medios periodísticos departamentales y provinciales lo han dado publicado como noticia periodística.

En relación a los hechos explicados en el presente escrito, los funcionarios público que a continuación se detallan : Miguel Ángel Vega - Intendente de la Municipalidad de San José de Jáchal; Máximo Páez - Secretario de Gobierno de la Municipalidad de San José de Jáchal; 3) Rubén Rueda Sirerol - Secretario de Hacienda y Finanzas de la Municipalidad de San José de Jáchal y 4) Marcelo Muriel - Secretario de Obras y Servicios de la Municipalidad de San José de Jáchal, revisten la calidad de denunciados en virtud de que la Ordenanza 2899 establece que son los autorizados para administrar y disponer de los recursos que forman el Fondo Anticíclico Municipal y que hay notorios indicios de que sean autores y/o participes de la presunta comisión de los siguientes delitos por fundamentos de hecho y derecho que se detallaran: 1) Malversación de Caudales Públicos – “ARTICULO 260 C.P.A. - Será reprimido con inhabilitación especial de un mes a tres años, el funcionario público que diere a los caudales o efectos que administrare una aplicación diferente de aquella a que estuvieren destinados. Si de ello resultare daño o entorpecimiento del servicio a que estuvieren destinados, se impondrá además al culpable, multa del veinte al cincuenta por ciento de la cantidad distraída”. Con relación a esta norma transcrita, la doctrina, define la malversación de caudales públicos como el delito que comete un funcionario público que le da una aplicación diferente a los caudales o efectos públicos para los cuales han sido destinados y cuya administración se encuentre a su cargo.

El destino específico de los fondos público surge claramente de la Ordenanza Municipal Nº 2899 y su decreto reglamentario Nº 355. La misma establece que la creación de un Fondo de Reserva Anticíclico Municipal está destinada para responder a situaciones de desequilibrio presupuestario y/o de emergencia que surjan como consecuencia de circunstancias imprevistas y apremiantes, determinando los recursos que conforman de dicho fondo y estableciendo fines específicos de aplicación de los mismos. Estableciendo que es el Intendente quien está autorizado para decidir el destino de los recursos del Fondo Anticíclico Municipal en acuerdo con el secretario de Gobierno, secretario de Infraestructura y secretario de Hacienda y Finanza, siempre que los mismos funcionarios acrediten de manera fehaciente que se ha producido un desequilibrio económico y/o emergencia que justifique el uso de tales recursos, situación que en ningún momento ha sido acreditada por el intendente ni los funcionarios denunciados.

El decreto reglamentario 533 establece la creación de una cuenta especial denominada “Cuenta Corriente en pesos Fondo de Reserva Anticíclico Municipal” y determinando que la necesidad de utilización de los recursos que forman el Fondo de Reserva Anticíclico Municipal, es a petición fundada de manera indistinta del secretario de Gobierno, secretario de Infraestructura y secretario de Hacienda y Finanzas, previo acuerdo de estos con el Intendente para disponer de los mismos. De este decreto surge el carácter de “especial” que tiene el Fondo Anticíclico y que su utilización debe cumplir determinados requisitos legales y responder a las circunstancias especificadas manera taxativa en la normativa que lo regula.

1) Acción Típica: que integran consiste en dar a los caudales o efectos una aplicación diferente de la que corresponde, de manera que el destino no es el establecido, sino otro, que arbitrariamente impone el funcionario público, dentro de la esfera pública.

Expondremos los indicios que hacen presumir la posible comisión del delito. 1 - la creación del Fondo de Reserva Anticíclico Municipal implica que es una cuenta especial, con recursos determinados que lo constituyen y que están imputados a la misma. Los recursos que le dieron origen al Fondo Anticíclico, dejan de pertenecer a sus partidas originarias para pasar a formar parte de dicho fondo. Respecto del capital que forma el Fondo como los intereses financieros obtenidos pertenecen y deben volver a la cuenta especial creada al efecto. Para la administración y/o disposición de los recursos del fondo, se debe cumplir con un procedimiento establecido a tales fines. De los partes de la cuenta Nº 601190/5 – Banco San Juan – Fondo Anticíclico Municipal se desprende que desde el mes de mayo de 2022 al mes enero de 2023, el Fondo Anticíclico, se constituyeron mensualmente plazos fijos, vencidos los mismos, retornaban los recursos nuevamente a la cuenta mencionada.

Esta situación se mantuvo hasta el periodo que va desde el mes de febrero de 2023 a el mes de mayo de 2023, donde el saldo de la cuenta, en el mes de enero de 2023 era de $ 371.308.792,86, se produjo una disminución considerable de $213.873.799,44 en el saldo del mes de febrero de 2023, quedando en la cuenta $ 181.903.994,23, para luego en el mes de mayo de 2023, el saldo de la cuenta del fondo Anticíclico quedo en $ 0 (pesos cero).

De la contestación al pedido de informe, no se especificó de manera detallada la razón porque la cuenta quedo con saldo de $ 0

2 - Otro indicio de la posible comisión del delito de malversación de caudales públicos, surge de los artículos 1º y 5º de la Ordenanza Municipal Nº 2899, de creación del Fondo Anticíclico, determina que recursos constituyen el Fondo Anticíclico Municipal, por lo cual dichos recursos no pueden integrar o mantenerse en otras partidas y/o cuentas diferentes a esta, tal como surge de la contestación al pedido de informe. El artículo Nº 1 establece como está constituido el Fondo y en el artículo Nº 5 expresa de manera clara y precisa, que los recursos puestos a interés “…debiendo sus rentas ingresar íntegramente al fondo. El rendimiento financiero del Fondo seguirá el mismo destino que el principal que le dio origen, no pudiendo aplicarlo a erogaciones de otra índole...” Como correlato de este articulo encontramos el artículo 1º del Decreto al reglamentar el artículo 5º de la Ordenanza establece que “…Procédase a la apertura de una cuenta bancaria o asignar una ya abierta para identificar el origen y posterior destino del Fondo Anticíclico Municipal…” Denotando de esta manera el carácter especial que tiene la cuenta de “Fondo Anticíclico Municipal” como también establece que una vez que incorporados recursos al Fondo de Reserva Anticíclico Municipal dejan de pertenecer los mismos a la cuentas y /o partidas que inicialmente se dispuso para su conformación para pertenecer al Fondo Anticíclico Municipal.

De lo expresado se denota una flagrante violación a la ordenanza municipal al no respetar el origen y destinos que deben tener los recursos que conforman el Fondo Anticíclico Municipal al decir que “…El rendimiento financiero del Fondo seguirá el mismo destino que el principal que le dio origen, no pudiendo aplicarlo a erogaciones de otra índole...” En relación a la constitución y mantenimiento en la cuenta especial “Fondo de Reserva Anticíclico Municipal” de los recursos que lo constituyen, los mismos se encuentran en otras cuentas y/o partidas diferentes a esta, generando una incertidumbre si se cumple con el destino específico que se le deben dar a los recursos que conforman el Fondo Anticíclico Municipal, ya que tales cuentas y/o partidas tiene por objeto cubrir erogaciones de diferentes indoles. De esto se desprende, que a priori se estaría violando el destino específico que se le deben dar a los recursos que conforman el Fondo Anticíclico Municipal.

Como prueba de esto podemos citar el cuadro detallado del mes de Mayo de 2023, donde surgen que los recursos ( CUENTAS 1- RENTAS MUNICIPALES, 2- RENTAS GENERALES y 3 – FONDO MINERO PARA EL DESARROLLO DE COMUNIDADES), la disponibilidad de recursos del Fondo Anticíclico Municipal del mes de mayo de 2023 y el destino que se le dio a los mismos, al detallar los rubros Rentas Municipal, Rentas Generales y Fondo Minero para el Desarrollo de Comunidades, una vez realizado el detalle de los supuestos servicios, obras y compras donde se destinó los recursos del Fondo Anticíclico Municipal, realizan un apartado denominado “ACLARACION”: donde dicen que el sobrante de esos recursos que conforman el Fondo Anticíclico Municipal se encuentran disponibles e integrando el saldo en las cuentas RENTAS MUNICIPALES – Cuenta Corriente Nº 20097987– Banco San Juan; cuenta RENTAS GENERALES – Cuenta Corriente Nº 20000017 – Banco San Juan y cuenta FONDO MINERO PARA EL DESARROLLO DE COMUNIDADES – Cuenta Corriente Nº 22133651. El fundamento esbozado para mantener dicho remanente en esas cuentas es que dichos montos serán utilizados para financiamiento de obras en ejecución y/o financiamiento de necesidades en el año en curso, para dar cumplimiento con el plan de gobierno.

De lo expuesto surge una evidente violación a la normativa contenida en la ordenanza municipal, en especial al artículo 5º de la misma, que ordena que las “rentas ingresan íntegramente al fondo”. Denotando que, al encontrarse tales recursos en otras cuentas, el Intendente podrá utilizarlos y destinarlos a diferentes fines que los establecidos por la norma de creación del Fondo Anticíclico configurando de esta manera, presuntamente el delito de malversación de caudales públicos denunciado, motivo por el cual se insta la investigación penal al Sr. Agente Fiscal.

El Intendente, Miguel Ángel Vega y los funcionarios intervinientes, se limitan a explicar someramente las obras, servicios y adquisiciones realizadas sin hacer una enunciación detalladas de las mismas como tampoco aporta documentación donde conste las erogaciones realizadas ni las calles pavimentadas, las luminarias adquiridas para alumbrado público ni el destino de materiales, mercaderías, módulos sanitarios y habitacionales, construcción de ovalo de ciclismo y cubiertas para maquinas cargadoras.

Es necesario aclarar, que las obras, servicios, adquisiciones mencionadas en la contestación presentada ante el Consejo Deliberante de Jáchal, ya contaban con recursos y partidas asignadas y aprobadas, las cuales provenían de fondos municipales, provinciales y nacionales para la realización de pavimento, alumbrado público, adquisición de módulos sanitarios y habitacionales, como así también para la compra de materiales y mercaderías para personas de bajos recursos y construcción de ovalo de ciclismo, las cuales cuenta en la Ordenanza Municipal Presupuestaria donde se aprobó en el mes de Diciembre de 2022 y que regía para el periodo 2023.

De la contestación presentada surge una violación al Artículo 6º de la Ordenanza Municipal, en lo que respecta a que los fondos han sido destinados a la compra de cubiertas para la maquina Cargadora New Holland de propiedad del Municipio, tratamiento de efluentes del Matadero Municipal y construcción de ovalo de ciclismo, ya que no estarían comprendidos en los extremos legales establecidos por la normativa contenida por la Ordenanza Municipal de creación del Fondo Anticíclico Municipal la cual establece fines o destinos específicos de los mismos, siempre que responda a situaciones de desequilibrio financiero y/o de emergencia.

Por los fundamentos vertidos, es que surgen indicios concretos que la conducta desplegada por 1) Miguel Ángel Vega en su carácter de Intendente de la Municipalidad de San José de Jáchal; 2) Máximo Páez - Secretario de Gobierno de la Municipalidad de San José de Jáchal; 3) Rubén Rueda Sirerol - Secretario de Hacienda y Finanzas de la Municipalidad de San José de Jáchal y 4) Marcelo Muriel - Secretario de Obras y Servicios de la Municipalidad de San José de Jáchal, presuntamente encuadraría en la figura típica descripta por el delito de malversación de caudales públicos.

2 – Autor del hecho: el delito contenido en el artículo 260 del C.P.A., es un delito especial propio, ya que requiere que el sujeto activo tenga la calidad de “funcionario público” y que tenga la administración y disposición de los “caudales y efectos públicos”. Respecto a la definición de quien reviste la calidad de funcionario público remitimos al artículo 77 del C.P.A. De esta definición legal se establece que las personas denunciadas, Miguel Ángel Vega en su carácter de Intendente de la Municipalidad de San José de Jáchal; Máximo Páez - Secretario de Gobierno de la Municipalidad de San José de Jáchal; Rubén Rueda - Secretario de Hacienda y Finanzas de la Municipalidad de San José de Jáchal y Marcelo Muriel - Secretario de Obras y Servicios de la Municipalidad de San José de Jáchal, reúnen los requisitos legales exigidos por la norma.

En relación a la situación de administrar y disponer de caudales y efectos públicos por parte de los funcionarios denunciados, tal requisito se encuentra acreditado en virtud del Artículo 3º, 4º y 5º de la Ordenanza Municipal 2899 y su respectivo decreto reglamentario Nº 355.

3 – Elemento Subjetivo: El delito contenido en el artículo 260 del C.P.A. requiere dolo directo, es decir que el sujeto activo debe saber el destino que tenía los bienes y el cambio que hace de ese destino.

El Intendente como los funcionarios autorizados por la ordenanza y su decreto reglamentario actuaron con DOLO DIRECTO, al tener pleno conocimiento de la afectación de los recursos que conforman el Fondo de Reserva Anticíclico Municipal tenía un fin específico y determinado para su aplicación y que los mismo fueron utilizados discrecionalmente por parte de estos al afectarlos a obras, servicios y adquisiciones de bienes no comprendidos en dicha normativa y que ya tenían partidas presupuestarias asignadas.

Demostración de esta intención dolosa surge de la contestación al pedido de informe realizado y que implica un conocimiento pleno en la modificación del destino de los recursos que integran al Fondo, a sabiendas que la utilización de los mismos en obras, servicios y adquisiciones mencionados no cumplian con las exigencias legales establecida por la ordenanza de creación, como ser el desequilibrio económico – financiero y/o situaciones de emergencia.

Otra circunstancia que demuestra la intención con lo que actuaron los denunciados, surge en la desviación de los recursos del fondo a otras cuentas diferentes a la Cuenta Nº 601190 – Banco San Juan – Cuenta Corriente en pesos Fondo de Reserva Anticíclico Municipal y el hecho de mantener el remanente de los mismos en cuentas y/o partidas como Rentas Municipales y Rentas Generales entre otras con el fin de ser utilizados antes necesidades de financiamiento y obras en ejecución en el año en curso, tal surge de la contestación presentada del pedido de informe dirigidos al Intendente, Miguel Ángel Vega, sin volver a la cuenta origen del fondo, tal cual lo establece los artículos 1º y 5º de la Ordenanza de creación del fondo y su decreto reglamentario.

A esto debemos sumar, el hecho de entrevistas radiales realizadas por el Intendente, Miguel Ángel Vega en medios provinciales donde hace referencia al fondo Anticíclico municipal y el presunto destino que dio a los recursos. Como también la conferencia de prensa dado a los medios periodísticos del departamento por el Intendente y los funcionarios denunciados, donde a claras expresaron que los fondos fueron utilizados en obras de pavimentación, alumbrado público y construcción de ovalo de ciclismo.

Tampoco acompaño prueba documental respaldatoria de la contestación realizada. Otra señal de que el Intendente y sus funcionarios actuaron en todo momento con pleno conocimiento de haber dado a los recursos un destino diferente al que legalmente establecía la Ordenanza Nº 2899.

2) INCUMPLIMIENTO Y/O VIOLACION DE LOS DEBERES DE FUNCIONARIOS PUBLICOS – Artículo 249 del C.P.A, el cual se transcribe: “Será reprimido con multa de pesos setecientos cincuenta a pesos doce mil quinientos e inhabilitación especial de un mes a un año, el funcionario público que ilegalmente omitiere, rehusare hacer o retardare algún acto de su oficio.”, a los siguientes denunciados: Miguel Ángel Vega; Máximo Páez; Rubén Rueda y Marcelo Muriel.

Hay indicios que los mismos han incurrido en la conducta típica de “OMITIR” de manera dolosa la realización de un acto de su oficio.

La omisión puede ser definida como un “No hacer” de manera total o parcial un acto que es atinente al ejercicio de su cargo como funcionario público. El Intendente y sus funcionarios omitieron cumplir con lo determinado por el artículo 4º, parte final de la Ordenanza Municipal Nº 2899, el cual en su parte pertinente establece “sin perjuicio de los mecanismos de control previsto en la Ley Provincial Nº 430 – P”.

También se encuentran indicios de omisión al no acompañar ninguna documentación que respalde fehacientemente las expresiones contenidas en la contestación del pedido de informe. Incumpliendo de esta manera el deber de información en la gestión y administración de fondos públicos y que todo funcionario está obligado a cumplir.

Es de destacar, la conducta adoptada por el Intendente, Miguel Ángel Vega, ya que no solo incurre en este delito por “OMITIR” aportar la documentación requerida sino que también incurre en la acción típica de “REHUSAR HACER” ilegalmente un acto atinente a su función, ya que de la contestación presentada al pedido de informe del Fondo Anticíclico Municipal, solo fue firmada por el Secretario de Hacienda y Finanzas, la Contadora y Tesorera de la Municipalidad de San José de Jáchal, careciendo de la firma del Intendente, Miguel Ángel Vega, violando el deber de contestar los pedidos de informes que se dirijan al Poder Ejecutivo Municipal toda vez que a éste se lo requieran, esto como forma de control que tiene el Honorable Concejo Deliberante con respecto a la gestión municipal.

Mayor es su deber de someterse a los controles establecido por ley, cuando es la propia Ordenanza Municipal Nº 2899, que designa al Intendente como la persona encargada de administrar y disponer de los recursos que componen el Fondo Anticíclico Municipal obligándolo a someterse al control previsto por la Ley Provincial 430 – P y los pedidos de informes fueron dirigido al Intendente por revestir este el carácter mencionado en la Ordenanza.

De todo lo expuesto surge de manera clara y concreta la intención dolosa de omitir documentación y rehusar hacer por parte del Intendente y los funcionarios denunciados.

Procediendo con la exposición de los fundamentos de la calificación legal, continuo desarrollando la denuncia, haciendo la misma extensiva a los denunciados que a continuación se detallan: 1) Jorge Amado Ortega; 2) Cintia del Valle Aballay; y 3) Rubén Godoy por la posible y presunta comisión del delito de: INCUMPLIMIENTO Y/O VIOLACION DE LOS DEBERES DE FUNCIONARIOS PUBLICOS – “ARTICULO 249 C.P.A. - Será reprimido con multa de pesos setecientos cincuenta a pesos doce mil quinientos e inhabilitación especial de un mes a un año, el funcionario público que ilegalmente omitiere, rehusare hacer o retardare algún acto de su oficio.” Transcripto el presente artículo procedo a expresar los fundamentos en los que se basa la denuncia.

En relación a la calidad de funcionario público, los denunciados revisten tal carácter por ser concejales.

Incurren en la acción de OMITIR, los concejales mencionados, no han ejecutado el debido control a los actos del Poder Ejecutivo Municipal que como concejales le establece la Ley Provincial 430-P en su artículo 48 inc. 15, tal es el caso de no requerir la documentación respaldatoria necesaria en la contestación del pedido de informe solicitado con respecto al Fondo Anticíclico Municipal, propulsando su aprobación mediante la emisión del voto afirmativo de los concejales Ortega, Aballay y Godoy , teniendo aprobada la contestación de pedido de informe sin más detalles, a pesar que lo que se cuestionaba era la utilización y destino de fondos públicos, cuya administración y disposición se encontraba en cabeza del Intendente, Miguel Ángel Vega.

Asimismo, los concejales Ortega, Aballay y Godoy han incurrido en la conducta de REHUSAR HACER actos requeridos por la función que desempeñan, ya que ante las inconsistencias que presentaba la contestación de los pedidos informes referente al Fondo Anticíclico Municipal, propició que los concejales Balderramo, Tañez y Carrizo hicieron la presentación de 8 expedientes referente al pedido de informes de obras y servicios mencionados en la contestación analizada. Al ingresar los expedientes para su tratamiento en la sesión del Concejo Deliberante, los mismos concejales denunciados, impidieron la aprobación de tales pedidos de informes por considerar que los mismos ya habían sido respondidos por la contestación presentada ante los pedidos de informes del Fondo Anticíclico, impidiendo el control legal correspondiente, el rechazando tales pedidos de informes y procediendo a su archivo, todo esto mediante la utilización del voto desempate ejercido por el presidente del Concejo Deliberante, concejal Ortega.

De los hechos relatados no solo se determina la intención dolosa de no ejercer el control legal que establece la Ley Provincial 430 – P, sino que además infringen la normativa de la Ley Provincial 560 -E – Ética Publica al denotar una flagrante violación a los artículos 4º inc. b, c y h; artículos 8º, 10º, 11º, 15º y artículo 35º.

Todos los hechos expresados surgen con claridad y certeza de las actas de sesión del Honorable Concejo Deliberante de Jáchal de Fecha 03/08/2023 y acta de fecha 24/08/2023. -

En virtud de los fundamentos de hecho y derecho expuesta en la presente denuncia, es que vengo a solicitar al Sr. Agente Fiscal a cargo de la UFI del Norte – 2ª Circunscripción Judicial, instruya investigación penal preparatoria a los fines de determinar si hay hechos o no que impliquen la posible comisión de los delitos detallados por las personas denunciadas y poder determinar la verdad real de los hechos, en virtud de la importancia e interés de la comunidad en que se persigan delitos contra la Administración Pública.

III.- PROPONE MEDIDAS DE PRUEBA: Teniendo en cuenta los hechos expuestos vengo a proponer que se practiquen las siguientes diligencias:

1). DECLARACION TESTIMONIAL: Se solicita se tome declaración testimonial a las siguientes personas: 1 – Rosa María Rojas DNI Nº 20.646.141, en su carácter de Tesorera con domicilio laboral en calle San Martin 622, Planta Baja – Oficina de Tesorería – Municipalidad de Jáchal a fin de que explique los procedimientos seguidos relacionados a los recursos del Fondo de Reserva Anticíclico Municipal; 2- C.P.N. Melina Gentili Chirino DNI Nº 35.734.714, en su carácter de Contadora de la Municipalidad de Jáchal, con domicilio laboral en calle San Martin 622, Planta Baja – Municipalidad de Jáchal; 3 - Concejal Carlos Balderramo; 4 - Concejal Felipe Tañez; y 5 – Concejal Analía Carrizo

2) ALLANAMIENTO y SECUESTRO de DOCUMENTOS: Se solicita se proceda al Allanamiento del edificio municipal ubicado en calle San Martin 622 – Planta Baja – San José de Jáchal con el objeto de proceder a realizar el secuestro de los siguientes expedientes administrativos:

- Constancias administrativas donde surjan la necesidad y pedido fundado de utilización de los recursos del Fondo de Reserva Anticíclico por parte del secretario de Gobierno, secretario de Infraestructura y secretario de Hacienda y Finanzas al Intendente de la Municipalidad de Jáchal.

- Constancias administrativas donde obre “Actas Acuerdo de disposición de los recursos que integran el Fondo de Reserva Anticíclico Municipal por parte del Intendente Miguel Ángel Vega.

- Constancias administrativas donde surja la imputación de los recursos que integran el Fondo de Reserva Anticíclico Municipal autorizado por el Intendente, Miguel Ángel Vega.

- Constancias Administrativas donde surja la pavimentación de las siguientes arterias: 1) Rawson – Sur -; 2) Sarmiento – Sur -; 3) Juan de Echegaray – Sur - ; 4) José Hernández; 5) San Juan – Oeste -; 6) Sargento Cabral; 7) Florida – Oeste-; 8) Aberastain – Norte-; 9) Juan de Echegaray – Norte - ; 10) San Roque; 11) Padre Mariano Ianelli; y 12) Diego Maradona.

- Constancias administrativas donde surja la pavimentación de los siguientes Barrios: 1) San José 1; 2) Bicentenario Sur; 3) Orión 1; 4) San José 2; 5) Pismanta 1 y 2.

- Constancias administrativas donde obre Licitación Pública Nº 6/22;

- Constancia Administrativas donde obre Licitación Pública Nº 3/23;

- Constancias administrativas donde obre “Adquisición de 250 artefactos para Alumbrado Público de 100 w de potencia para zona centro y rural” (cotejo de precio);

- Constancias administrativas donde obre “Adquisición de materiales eléctricos para Alumbrado Público para zona centro y rural” (cotejo de precios);

- Constancias administrativas de “Adquisición de materiales para emergencias habitacionales de vecinos de escasos recursos y alta vulnerabilidad social” (Cotejo de precios);

- Constancias administrativas referente a” Erradicación de letrinas en la localidad de Mogna y adquisición de módulos sanitarios para personas de bajos recursos de la localidad de Mogna en concepto de anticipo”;

- Constancias administrativas donde surja “pago de sueldos febrero 2023”;

- Constancias administrativas donde obre “Bacheo de calles del departamento Jáchal (cotejo de precios);

- Constancias administrativas donde obre “Adquisición de cubiertas para maquina cargadora New Holland propiedad del Municipio” (cotejo de precios);

- Constancias administrativas donde obre Licitación Pública Nº 1/23 - “Adquisición de módulos habitacionales de emergencia y ayuda con materiales a vecinos de escasos recursos y alta vulnerabilidad social” (Cotejo de precios);

- Constancias administrativas donde obre “Erradicación de letrinas en la localidad de Mogna y adquisición de módulos sanitarios para personas de bajo de recursos de la localidad de Mogna”;

- Constancias administrativas donde surja Licitación Pública Nº 2/23 “Obra de construcción de ovalo de ciclismo”;

- Constancias administrativas donde surja “Ayuda económica 250 productores del departamento Jáchal”;

- Constancias administrativas donde obre “Adquisición de materiales para obras de alumbrado público – Ruta 491 - de Eugenio Flores a calle Noriega, de Eugenio Flores entre calle Noriega y calle Honda; entre Eugenio Flores entre Gran China y entrada Bº Villa Mercedes; calle Gran China y calle Alberdi”;

- Constancia administrativa donde surja Licitación Pública Nº 1/23 –“Adquisición de módulos habitacionales para vecinos de escasos recursos;

- Constancias Administrativas donde surja “Adquisición de materiales para obras de alumbrado público – calle San Martin – Vª Mercedes; calle Maradona y calles zona rurales”;

- Constancias administrativas donde surja “Adquisición de materiales para salas Velatorias -Localidad de Niquivil. (cotejo de precios).

- – PEDIDOS DE INFORMES: Se solicita se realicen los siguientes pedidos de informe:

1 - Al Banco San Juan – Delegación Jáchal: con el objeto de que informe durante el periodo de tiempo contado entre el 1 de mayo de 2022 hasta 1 de julio de 2023, respectos a los movimientos financieros, constitución y vencimiento de Plazos Fijos, extracciones dinerarias realizadas, depósitos bancarios realizados, transferencias bancarias realizadas y recibidas; de las siguientes cuentas bancarias: 1 – Cuenta bancaria Nº 601190/5 – Banco San Juan – Cuenta Corriente en pesos Fondo de Reserva Anticíclico Municipal; 2 - Cuentas bancaria RENTAS MUNICIPALES – Cuenta Corriente Nº 20097987– Banco San Juan; 3 – Cuenta bancaria RENTAS GENERALES – Cuenta Corriente Nº 20000017 – Banco San Juan; 4 – Cuenta bancaria FONDO MINERO PARA EL DESARROLLO DE COMUNIDADES – Cuenta Corriente Nº 22133651 – Banco San Juan; y 5 – Cuenta bancaria REGALIAS MINERAS – Cuenta Corriente Nº 20102669 – Banco San Juan.

2- Al Honorable Concejo Deliberante del departamento Jáchal: a fin de que remita copia certificada e informe de fecha de presentación y/o redacción de la siguiente documentación:

- Ordenanza Municipal Nº 2899/19;

- Decreto Reglamentario Nº 355/19;

- Copia certificada de contestación de pedidos de informes referente utilización de recursos integrantes del Fondo de Reserva Anticíclico Municipal obrante en expediente administrativo Nº 3363/ 2023 de fecha 13/07/2023

- Acta de Sesión Ordinaria de Fecha 03/08/2023

- Acta de Sesión Ordinaria de fecha 24/08/2023.

- Expediente Nº 4003 – C – 2023

- Expediente Nº 4004 – C – 2023

- Expediente Nº 4005 – C – 2023

- Expediente Nº 4006 – C – 2023

- Expediente Nº 4007 – C – 2023

- Expediente Nº 4008 – C – 2023

- Expediente Nº 4009 – C – 2023

- Expediente Nº 4010 – C – 2023

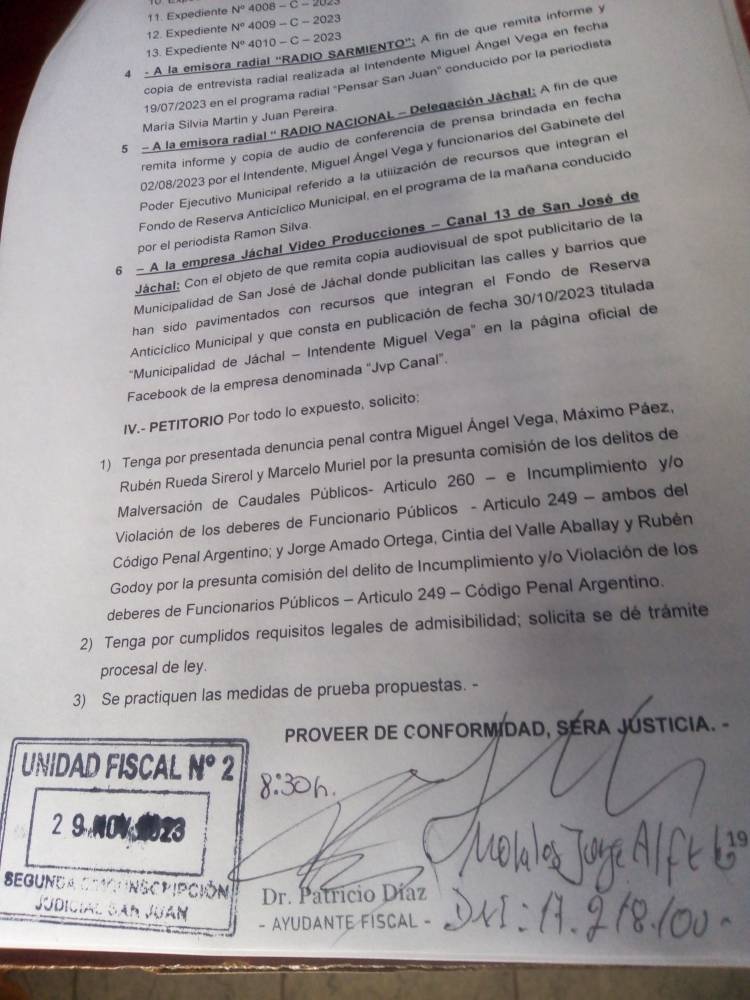

- - A la emisora radial “RADIO SARMIENTO”: A fin de que remita informe y copia de entrevista radial realizada al Intendente Miguel Ángel Vega en fecha 19/07/2023 en el programa radial “Pensar San Juan” conducido por la periodista María Silvia Martin y Juan Pereira.

- – A la emisora radial “ RADIO NACIONAL – Delegación Jáchal: A fin de que remita informe y copia de audio de conferencia de prensa brindada en fecha 02/08/2023 por el Intendente, Miguel Ángel Vega y funcionarios del Gabinete del Poder Ejecutivo Municipal referido a la utilización de recursos que integran el Fondo de Reserva Anticíclico Municipal, en el programa de la mañana conducido por el periodista Ramón Silva.

- – A la empresa Jáchal Video Producciones – Canal 13 de San José de Jáchal: Con el objeto de que remita copia audiovisual de spot publicitario de la Municipalidad de San José de Jáchal donde publicitan las calles y barrios que han sido pavimentados con recursos que integran el Fondo de Reserva Anticíclico Municipal y que consta en publicación de fecha 30/10/2023 titulada “Municipalidad de Jáchal – Intendente Miguel Vega” en la página oficial de Facebook de la empresa denominada “Jvp Canal”.

IV.- PETITORIO Por todo lo expuesto, solicito:

- Tenga por presentada denuncia penal contra Miguel Ángel Vega, Máximo Páez, Rubén Rueda Sirerol y Marcelo Muriel por la presunta comisión de los delitos de Malversación de Caudales Públicos- Articulo 260 – e Incumplimiento y/o Violación de los deberes de Funcionario Públicos - Articulo 249 – ambos del Código Penal Argentino; y Jorge Amado Ortega, Cintia del Valle Aballay y Rubén Godoy por la presunta comisión del delito de Incumplimiento y/o Violación de los deberes de Funcionarios Públicos – Articulo 249 – Código Penal Argentino.

- Tenga por cumplidos requisitos legales de admisibilidad; solicita se dé trámite procesal de ley.

- Se practiquen las medidas de prueba propuestas. -

- PROVEER DE CONFORMIDAD, SERA JUSTICIA. -

Comentarios (0)